Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Stabilirea pretului presupune o buna cunoastere a afacerii tale, a costurilor de productie, a concurentei, deci un mix de cunostinte financiare si de marketing. Mai jos am prezentat 7 lucruri importante referitoare la pret:

1.Diferenta intre cost si pret

Pretul este suma de bani ceruta sau oferita pentru un bun sau serviciu, altfel spus, echivalentul banesc al unui bun/serviciu destinat comercializarii.

Costul este echivalentul banesc al bunurilor si serviciilor consumate pentru a produce ceva- bun sau serviciu.

Una din cele mai utilizate stragii in formarea pretului este cea Cost-Plus, adica pretul se formeaza adaugand la cost o marja. Este o metoda simpla, perfect justificabila, ca asigura obtinerea unui profit, insa nu tine cont de preturile practicate de concurenta.

2.Gestionarea listelor de pret

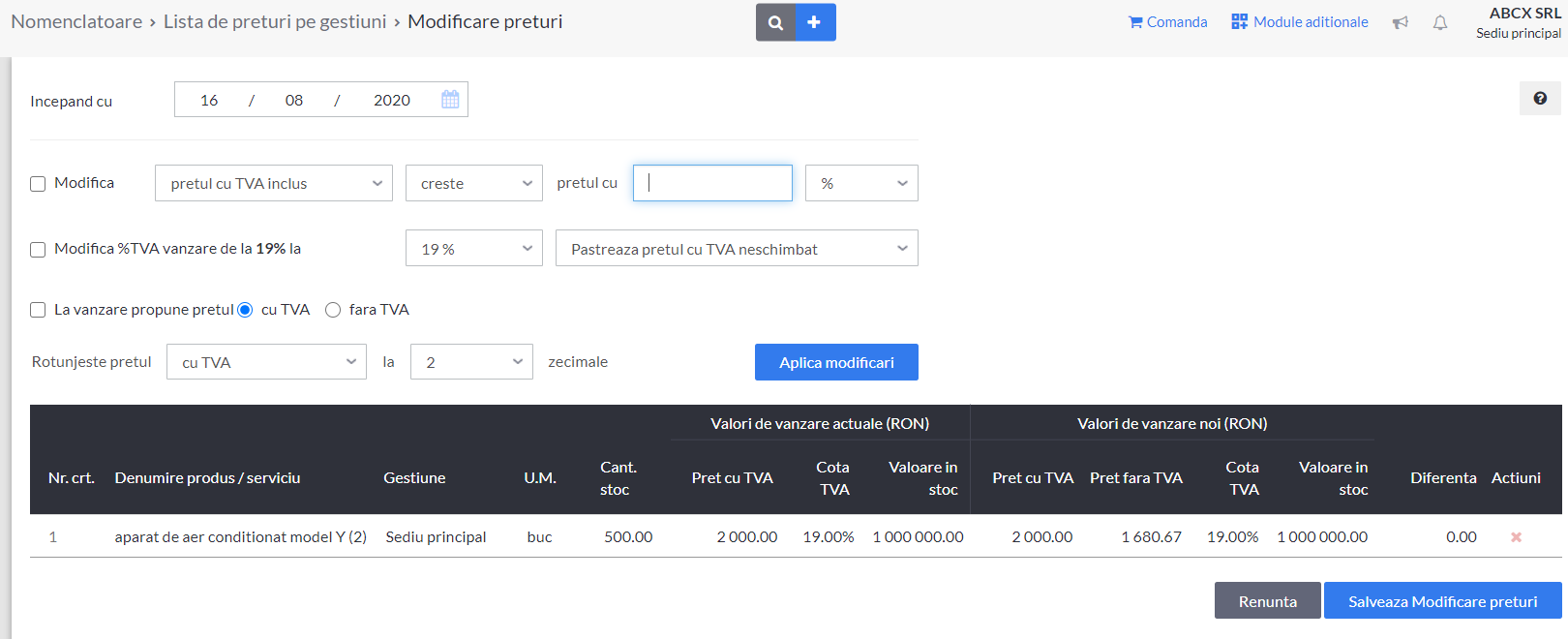

Este important sa detii o lista cu toate preturile practicate in entitate si sa o actualizezi de fiecare data cand apar modificari.

Indeosebi, in cadrul gestiunilor global valorice in care evidenta se tine la pretul de vanzare, acest lucru este deosebit de important.

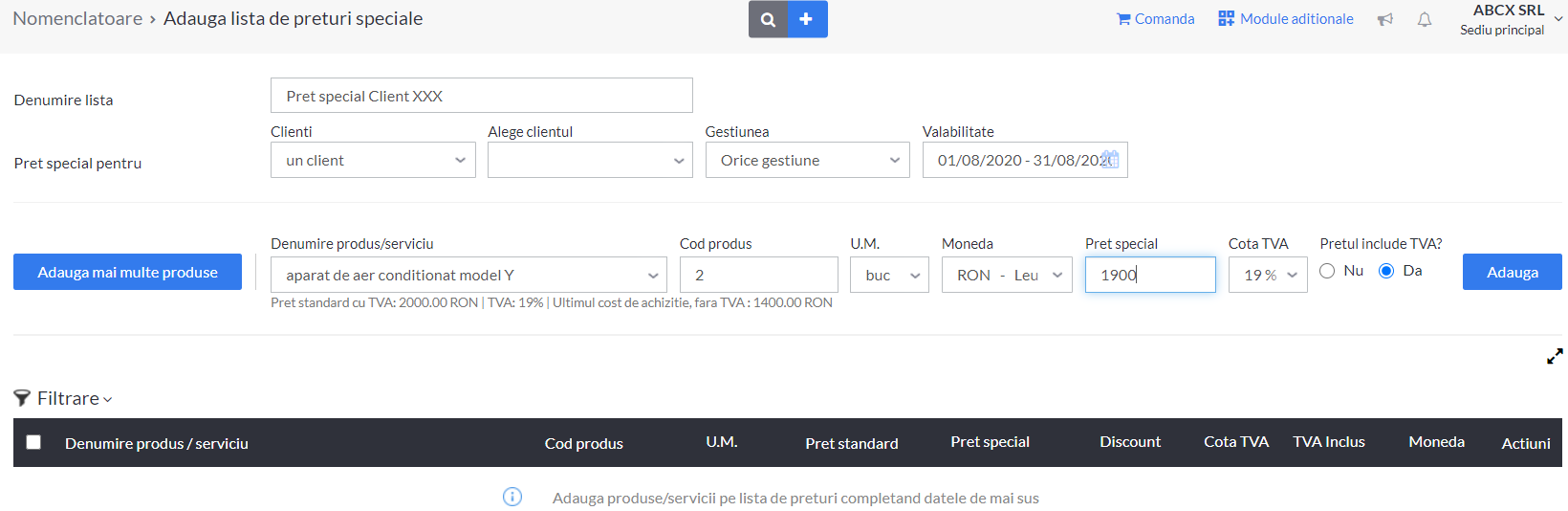

Daca utilizezi SmartBill Gestiune poti gestiona usor listele de pret din Nomenclatoare: Liste de preturi pe gestiuni si Liste de preturi speciale.

O facilitate foarte utila in practica este posibilitatea de utiliza liste de preturi speciale, pentru anumiti clienti, produse si gestiuni, si mai ales de a seta perioade de valabilitate pentru aceste preturi speciale.

In felul acesta nu va mai trebui sa calculezi de fiecare data cand facturezi unui client, un anumit discount, sau sa scrii manual preturile de vanzare.

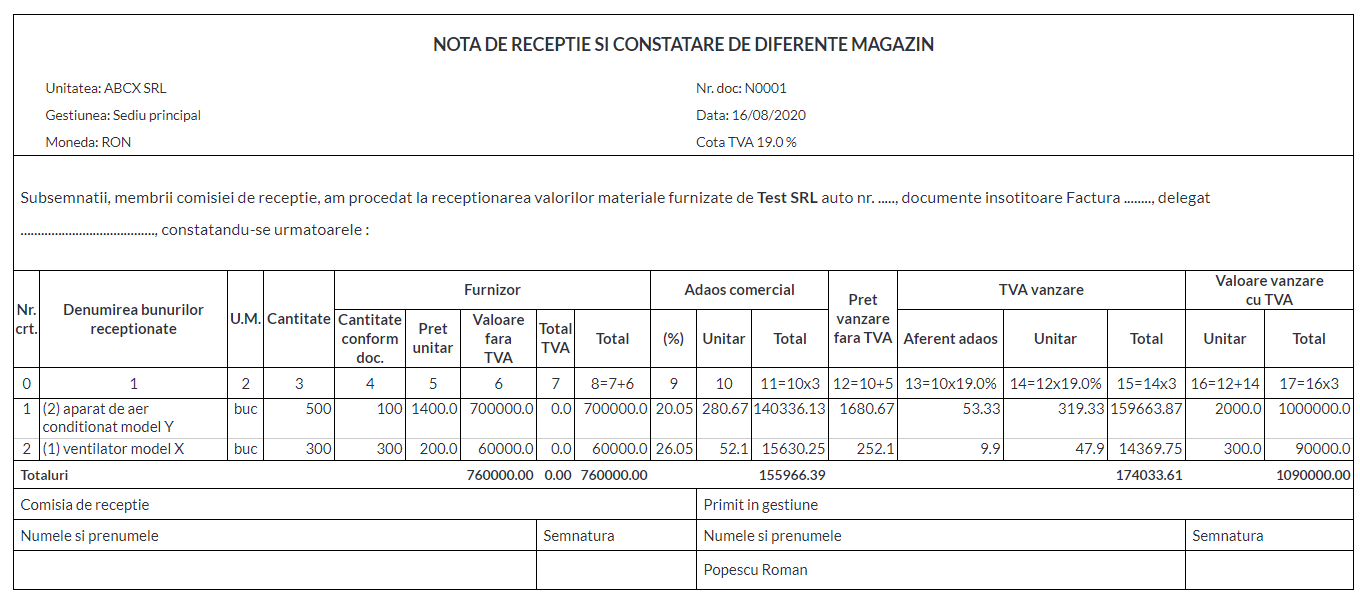

3.Pretul de vanzare in comertul cu amanuntul

Pretul de vanzare cu amanuntul este format din:

- costul de achizitie

- adaosul comercial si

- TVA neexigibila (daca entitatea este platitoare de TVA).

Adaosul comercial = x % * pretul de achizitie.

Procentul de adaos comercial (x) se stabileste de catre fiecare entitate.

TVA neexigibila = (cost de achizitie+ adaos comercial) * Cota TVA (9% sau 19%)

Daca utilizezi programul de gestiune de la SmartBill, la intocmirea NIR-ului, ai toate aceste elemente pe document astfel incat poti inregistra usor in contabilitate notele fiecarei receptii.

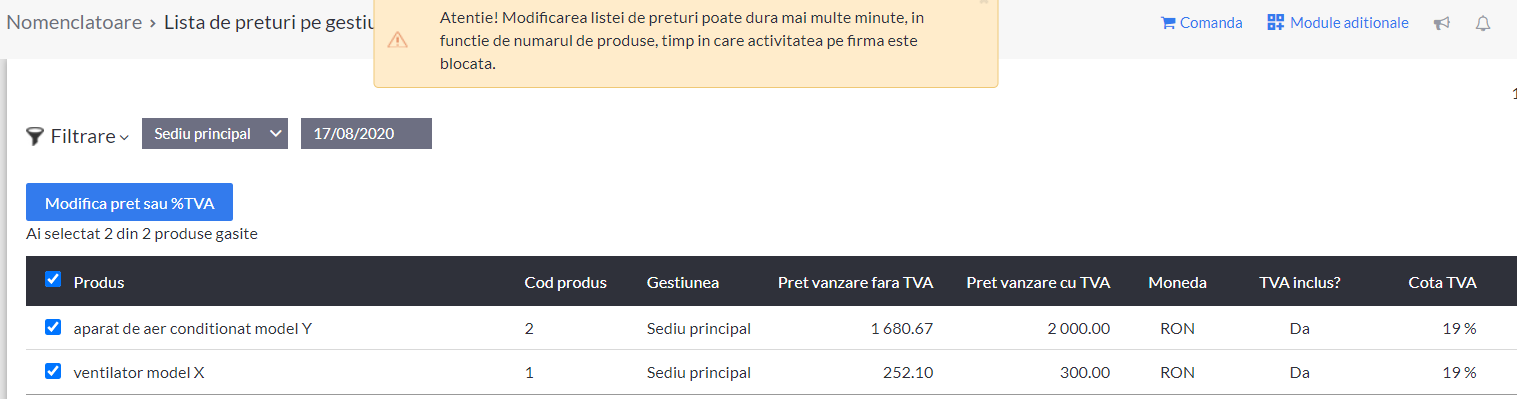

4.Schimbarea de pret in comertul cu amanuntul

Documentul utilizat in practica pentru a consemna aceste schimbari este procesul verbal de schimbare de pret.

Efectuarea unui modificari de pret, genereaza inregistrari in contabilitate – respectiv recalcularea adaosului comercial la produsele aflate in stoc in momentul schimbarii.

Poti opera modificarile intr-un mod foarte flexibil, in care poti seta data de la care se vor aplica, pretul de vanzare, procentul de TVA, modul de rotunjire.

5.Poti vinde sub cost?

Conform art. 17 din OG 99/2000 privind comercializarea produselor si serviciilor de piata este interzis oricarui comerciant sa ofere sau sa vanda produse in pierdere, cu exceptia situatiilor prevazute mai jos:

- vanzari de lichidare

- vanzari de soldare;

- vanzari efectuate in structuri de vanzare denumite magazin de fabrica sau depozit de fabrica;

- vanzari ale produselor destinate satisfacerii unor nevoi ocazionale ale consumatorului, dupa ce evenimentul a trecut si este evident ca produsele respective nu mai pot fi vandute in conditii comerciale normale

- vanzari ale produselor care intr-o perioada de 3 luni de la aprovizionare nu au fost vandute;

- vanzari accelerate ale produselor susceptibile de o deteriorare rapida sau a caror conservare nu mai poate fi asigurata pana la limita termenului de valabilitate.

- vanzarea unui produs la un pret aliniat la cel legal practicat de ceilalti comercianti din aceeasi zona comerciala, pentru acelasi produs, determinat de mediul concurential. Zona comerciala” poate fi asimilata unei arii geografice in care functioneaza structuri de vanzare asemanatoare in conditii de concurenta relativ omogene.

- vanzarea produselor cu caracteristici identice, ale caror preturi de reaprovizionare s-au diminuat.

- precum si in cazul produselor aflate in pachete de servicii.

Din punct de vedere fiscal, pretul trebuie sa reflecte situatia reala.

Nu exista vreo prevedere in codul fiscal, prin care sa existe vreo implicatie legata de taxe in situatia in care entitatea vinde la un pret mai mic decat costul, in ipotezele mentionate mai sus, adica nu se prevede ca nu este deductibila cheltuiala care reprezinta diferenta intre costul produsului si pretul sau de vanzare si nici cu privire la TVA.

In situatia in care preturile sunt reduse sub cost cu intentia de a diminua veniturile impozabile (deci nu reflecta fondul economic al tranzactiei) autoritatile fiscale ar putea reconsidera la un eventual control tranzactia pentru a reflecta conditiile reale ale pietei. Ce inseamna acest lucru?

• majorarea venitului

• cresterea TVA colectat ca urmare a reconsiderarii bazei de impozitare.

6.Intelegerile pentru fixarea pretului

Sunt interzise orice intelegeri intre intreprinderi, decizii ale asociatiilor de intreprinderi si practici concertate, care au ca obiect sau au ca efect impiedicarea, restrangerea ori denaturarea concurentei pe piata romaneasca sau pe o parte a acesteia, in special cele care stabilesc, direct sau indirect, preturi de cumparare sau de vanzare sau orice alte conditii de tranzactionare (Legea 21/1996 -Legea concurentei).

7. Preturile de transfer

Prin definitie, preturile de transfer sunt preturile la care se deruleaza tranzactiile intre companiile care sunt parti ale aceluiasi grup, numite si parti afiliate. Conform legii, tranzactia intre partile afiliate trebuie sa fie incheiata la pret de piata, altfel spus la pretul la care ar fi fost incheiata o tranzactie similara intre parti independente, in conditii economice comparabile. Daca pretul tranzactiei intre afiliati nu este in ”intervalul de piata”, se considera ca profiturile obtinute de parti in urma tranzactiei nu sunt corect reflectate, afectand astfel impozitele si taxele platite.

Ordinul 442/2016 privind cuantumul tranzactiilor, termenele pentru intocmire, continutul si conditiile de solicitare a dosarului preturilor de transfer si procedura de ajustare/estimare a preturilor de transfer reglementeaza situatiile in care companiile trebuie sa intocmeasca dosarul preturilor de transfer.

Daca utilizezi SmartBill gestiune poti sa ai o evidenta clara a tuturor preturilor, adaosurilor practicate, a modificarilor efectuate asupra preturilor. Toate informatiile le pot gasi in modulul de rapoarte. Iata cateva dintre ele :

- Raportul profitul pe produs – arata marja de profit pentru fiecare produs in parte

- Vanzari pe produse – care arata care sunt cele mai vandute produse.